O Vice-Presidente do Instituto Brasileiro de Atuária (IBA) e sócio da Conde Consultoria Atuarial, Daniel R. Conde, foi indicado no 1º turno da votação do Troféu Benchmark 2025, promovido pela revista Investidor Institucional. A premiação reconhece os profissionais mais votados do mercado financeiro e de previdência, que avançam agora para o 2º turno da votação.

Fonte: Investidor Institucional, em 14.10.2025.

No dia 05 de agosto, durante o XVIII Encontro Jurídico e Financeiro e no II Seminário de Contabilidade, promovidos pela APEPREM, o Vice-Presidente do Instituto Brasileiro de Atuária (IBA), Daniel R. Conde, apresentou uma palestra reflexiva sobre as diferenças entre as Avaliações Atuariais realizadas para a gestão dos Planos de Benefícios dos RPPS e aquelas exigidas ao Ente Federativo, conforme estabelece a NBC TSP 15.

Fonte: IBA, em 07.08.2025.

No dia 20 de agosto, os diretores do Instituto Brasileiro de Atuária (IBA), Daniel R. Conde e Marco Pontes, juntamente com Rosangel Yukie Milays Buelvas, coordenaram o Comitê de Benefícios a Empregados e do GT da NBC TSP 15.

A reunião, realizada com a Secretaria do Tesouro Nacional - STN e membros dos Tribunais de Contas de alguns Estados, discutiu questões associadas à NBC TSP 15, destacando a aplicação da norma como uma grande oportunidade para os atuários no mercado de trabalho, Estados e Municípios, bem como para os Tribunais de Contas.

Fonte: IBA.

Daniel R. Conde, ao lado de Aparecida Pagliarini, Ana Paula Oriola, Daniela Paschoal e Elaine Turatti, participou do debate "Evolução Legislativa da Previdência Privada no Brasil: Para Onde Vamos?", que ocorreu no dia 6 de maio às 15h, no Auditório OAB SP, Praça da Sé, 385.

O evento, organizado pela Comissão de Previdência Privada e Cultural da OAB São Paulo, teve inscrições via Sympla.

Fonte: IBA.

O evento, realizado em 6 de maio de 2025, reuniu especialistas para discutir os avanços e desafios da legislação da previdência privada no Brasil.

Em 6 de maio de 2025, a OAB São Paulo sediou o evento "Evolução Legislativa da Previdência Privada no Brasil: Para Onde Vamos?", reunindo especialistas para analisar os avanços e desafios da legislação previdenciária no país.

O evento, realizado em 6 de maio de 2025, reuniu especialistas para discutir os avanços e desafios da legislação da previdência privada no Brasil.

No dia 15 de maio, aconteceu a primeira reunião do Grupo de Trabalho Intercomitês, reunindo representantes do CT de Fundos de Pensão Fechados e do CT de Perícias para discutir os Temas 955 e 1021.

No dia 10/04, Daniel R. Conde esteve presente na primeira reunião de 2025 do Comitê Técnico de Previdência Fechada, coordenada por André Vanzillota e Jaqueline Finelli, que deram as boas-vindas à Natália Moreira, nova diretora de Previdência Fechada do IBA, e destacaram os próximos passos do comitê. O encontro contou com a participação de 56 atuários para debater a pauta do dia, incluindo as propostas de alteração da Resolução CNPC nº 30/2018, apresentadas pela Previd.

Fonte: IBA.

No dia 20 de fevereiro, André Conde, Diretor de Previdência Pública e representante do Instituto Brasileiro de Atuária (IBA), participou de uma reunião técnica com o TCE-SP, ao lado de André Grau, coordenador do CT de Previdência Pública. A reunião foi produtiva e contou com a participação de Germano Fraga Lima, Secretário Diretor Geral, Alexandre Manir Figueiredo Sarquis, Conselheiro Substituto Auditor, e Luiz Henrique Rossato, Auditor de Controle Externo Administrativo.

Fonte: IBA.

No dia 4 de fevereiro, o vice-presidente do Instituto Brasileiro de Atuária (IBA), Daniel R. Conde, e a diretora de previdência do IBA, Natalia Moreira, participaram da solenidade de posse dos novos dirigentes da Abrapp, Sindapp, ICSS e UniAbrapp. O evento contou com a presença de diversas autoridades e personalidades do setor de Previdência Complementar Fechada, além de representantes de outras áreas.

Fonte: IBA.

No dia 31 de outubro de 2024, Daniel Conde participou do VI Seminário Previdência Complementar em Debate, integrando o painel sobre retirada de patrocínio e sua forma de processamento ao lado de especialistas do setor.

Daniel R. Conde, Diretor da Conde Consultoria Atuarial e representante do Instituto Brasileiro de Atuária (IBA), foi confirmado como moderador do 14º Congresso Brasileiro de Atuária (14CBA), que ocorrerá nos dias 29 e 30 de agosto de 2024.

O evento, intitulado "Horizontes Atuariais: Explorando novas fronteiras tecnológicas", tem inscrições abertas com vagas limitadas.

Fonte: IBA.

O Diretor de Previdência do Instituto Brasileiro de Atuária (IBA), Daniel R. Conde, esteve em Brasília representando o IBA na Sessão Solene Previc de 15 anos. Na última segunda-feira, 28 de junho, ele participou da solenidade em comemoração aos 15 anos da Superintendência Nacional de Previdência Complementar (Previc).

Fonte: IBA.

A primeira reunião da Comissão Nacional de Atuária (CNA) da Superintendência Nacional de Previdência Complementar (Previc), ocorrida na última quinta-feira passada (20/6), discutiu “as dores que os atuários veem no mercado para equacionamento de déficit e destinação de superávit”, comentou o diretor do Instituto Brasileiro de Atuária (IBA), Daniel Conde. Membro da CNA, ele fez uma apresentação por videoconferência sobre esse tema ao lado do seu colega de IBA, Fabrízio Costa

Segurado precisará trabalhar mais dias para ter o mesmo benefício. Nova tabela provocará uma redução média de 0,77% no valor das novas aposentadorias, segundo estimativa de consultoria. Veja simulações

Rombo em 2016 vai chegar a R$ 150 bilhões. São 9 trabalhadores na ativa para cada aposentado

Os diretores do Instituto Brasileiro de Atuária (IBA), incluindo Daniel R. Conde, marcaram presença no 4º Seminário dos Fundos de Pensão e Patrocinadores Privados 2025. O evento, que teve como tema "População +100 Inovação e Sustentabilidade na Previdência Privada", contou com a participação dos diretores em um ambiente promovido por Bradesco Asset Management, com agradecimentos à APEP e ao IPCOM pelo convite.

Fonte: IBA.

No dia do VI Seminário de Previdência Complementar em Debate, promovido pela IPCOM e APEP, o Diretor de Previdência do Instituto Brasileiro de Atuária (IBA), Daniel R. Conde, participou do painel “Retirada de Patrocínio e sua Forma de Processamento”. O painel foi enriquecedor e trouxe diversas perspectivas sobre a operação, apresentadas por especialistas do setor.

Fonte: IBA.

Jovens atuários participaram de uma palestra promovida pelo IBA, reunindo lideranças nacionais e internacionais para discutir tendências, inovações e desafios na ciência atuarial, fortalecendo o networking e o desenvolvimento profissional da comunidade.

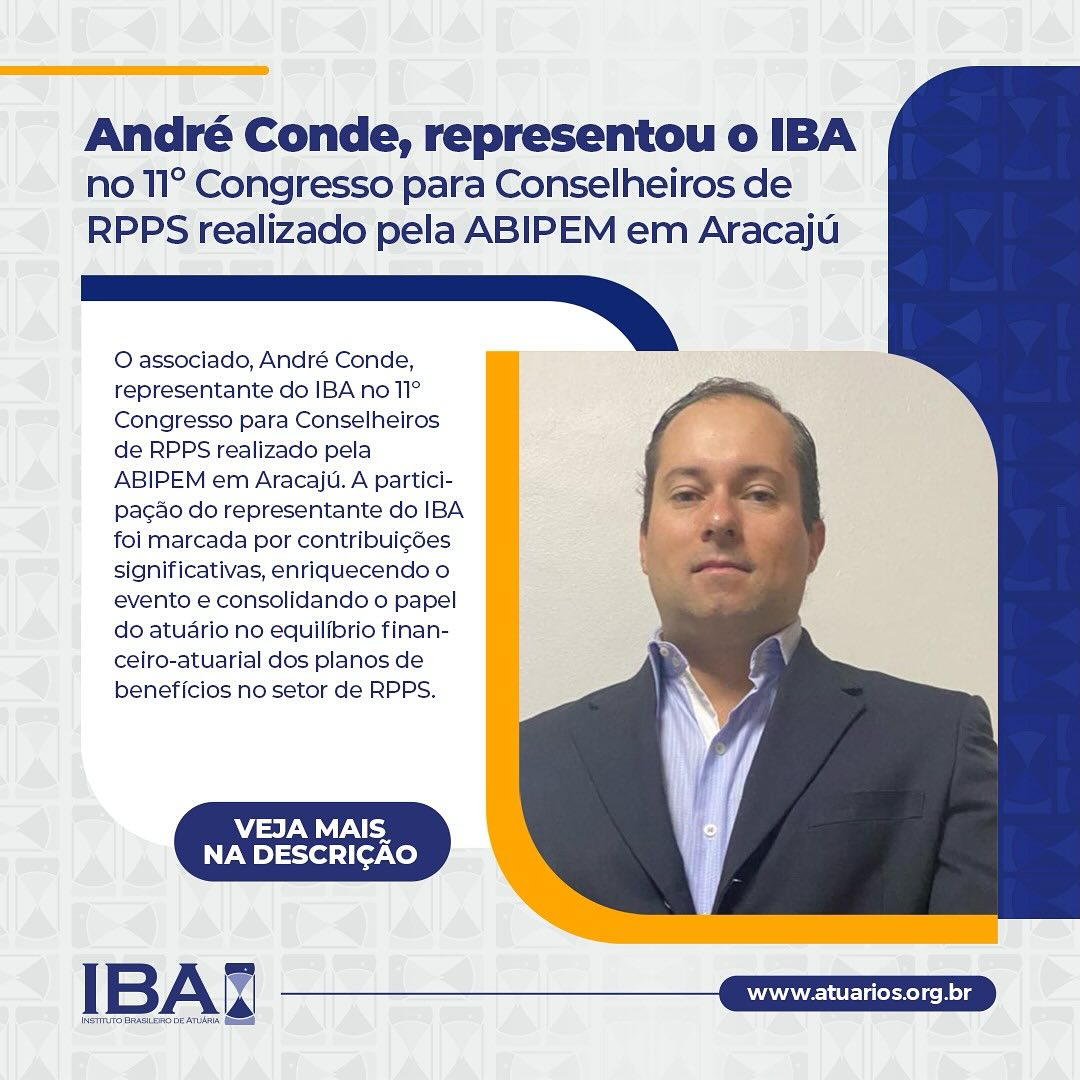

André Conde, representante do IBA, participou do 11º Congresso para Conselheiros de RPPS em Aracaju, promovido pela ABIPEM, destacando o papel do atuário no equilíbrio financeiro-atuarial de planos de benefícios.

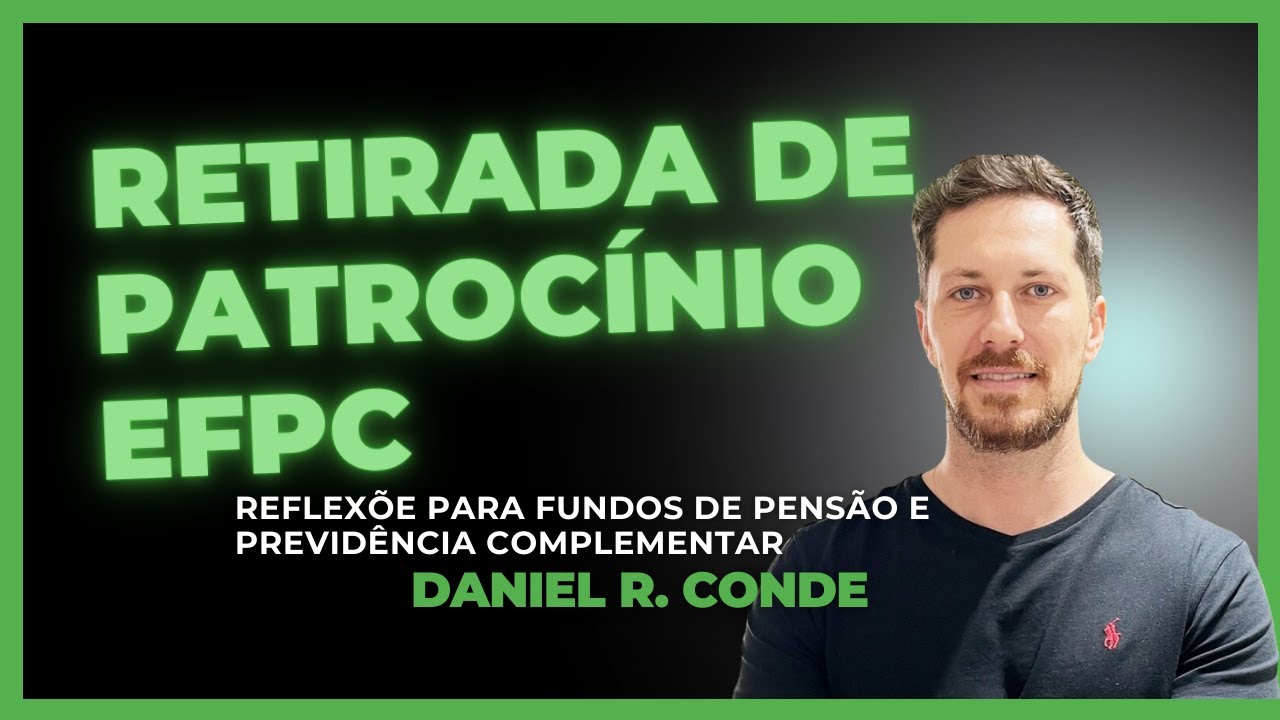

No vídeo “Retirada de patrocínio em EFPC”, o especialista Daniel Conde aborda o processo e as implicações da retirada de patrocínio em Entidades Fechadas de Previdência Complementar (EFPC). Ele explica o que é essa retirada, em quais situações ocorre, os cuidados legais e atuariais envolvidos, e o impacto tanto para o patrocinador quanto para os participantes e assistidos. A conversa também trata das obrigações regulamentares, da liquidação de planos e da importância do acompanhamento técnico e jurídico especializado durante o processo.

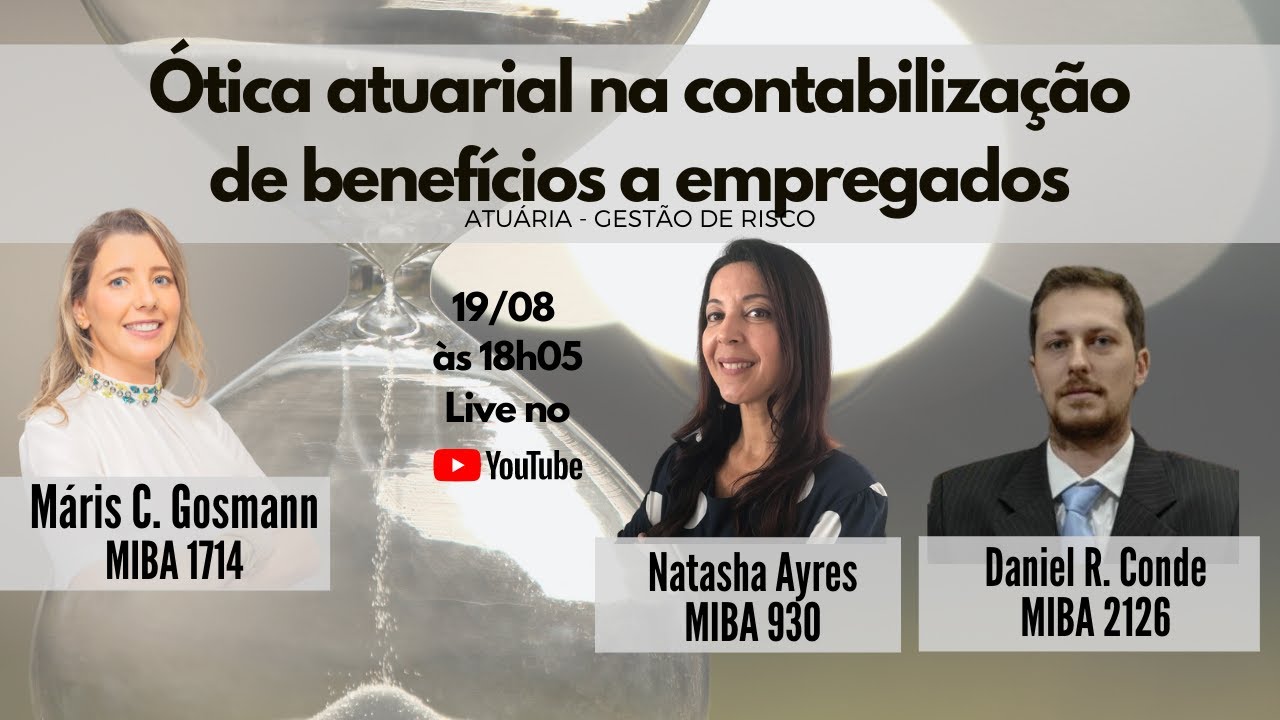

Natasha e Daniel discutem a aplicação do CPC 33 (R1) na contabilização de benefícios a empregados, focando em obrigações atuariais, como a multa do FGTS, e a importância da avaliação de materialidade.

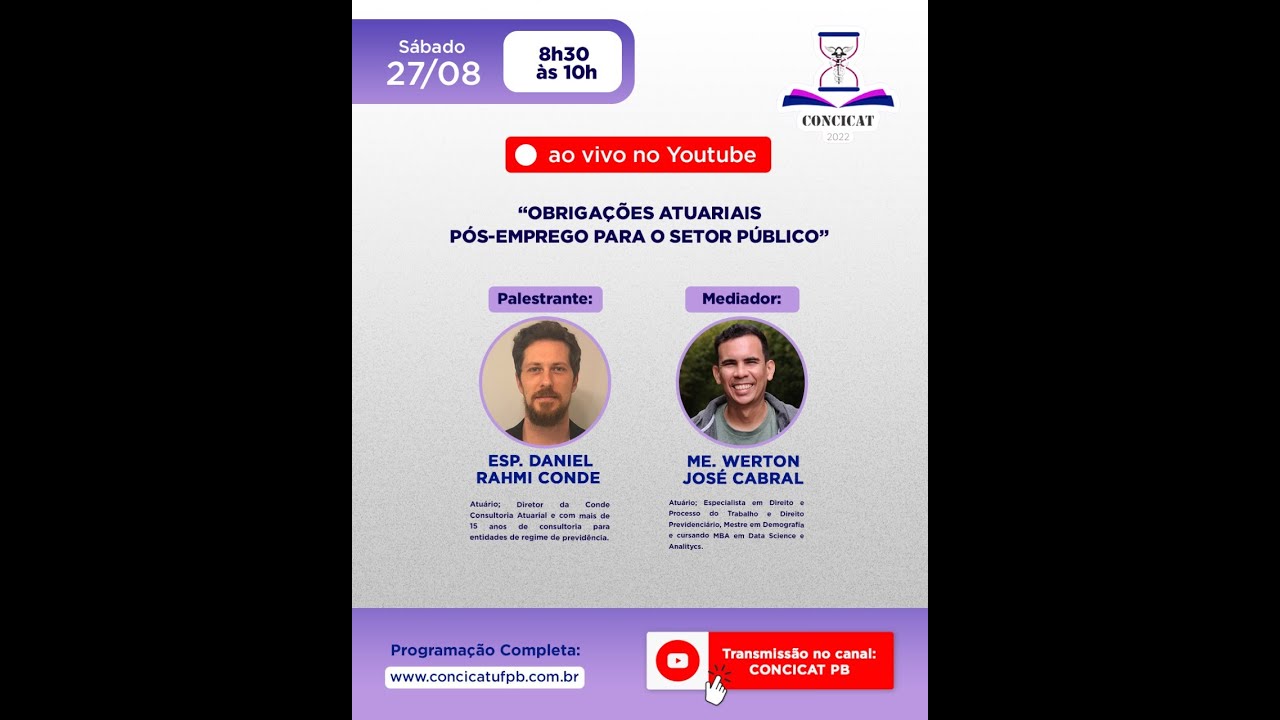

A palestra aborda obrigações atuariais no setor público, detalhando cálculos, impactos financeiros e conformidade normativa para benefícios pós-emprego.

A palestra explica obrigações atuariais pós-emprego no setor público, destacando cálculos, conformidade com CPC 33 (R1) e gestão de benefícios como aposentadoria.

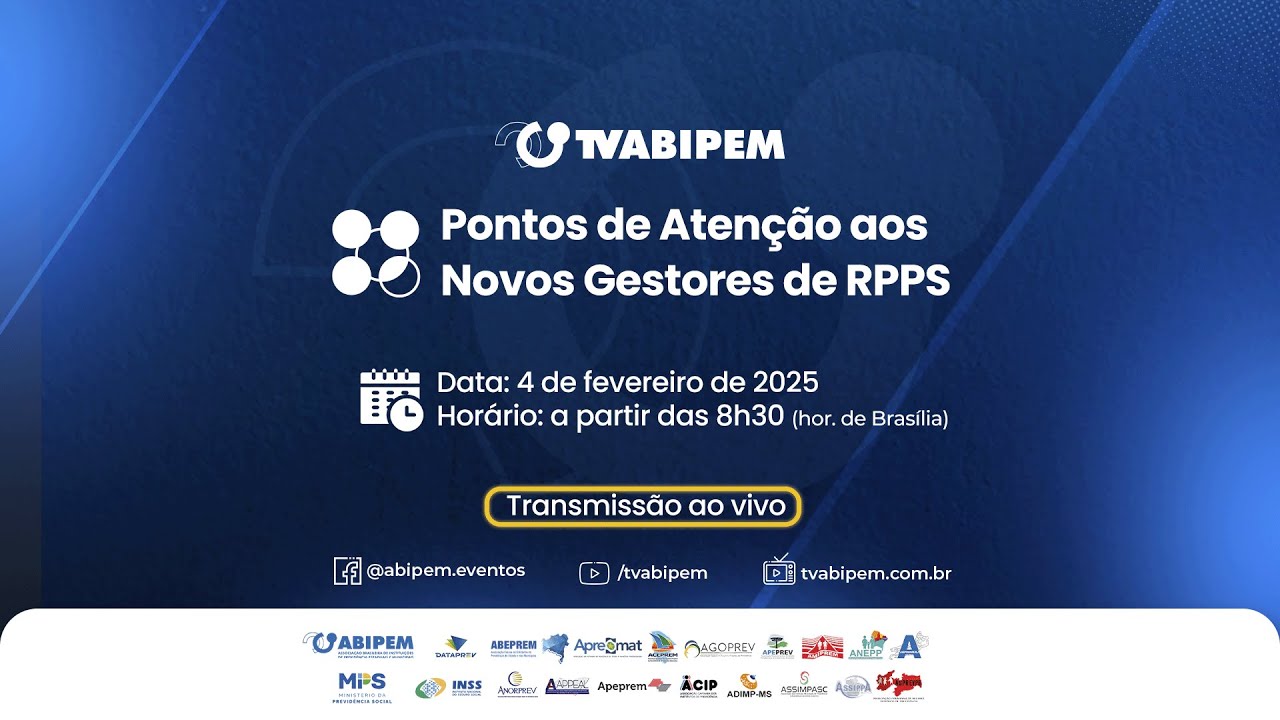

Especialistas orientam novos gestores de RPPS sobre boas práticas, conformidade legal, transparência e sustentabilidade financeira, destacando responsabilidades e estratégias para uma gestão previdenciária eficiente.

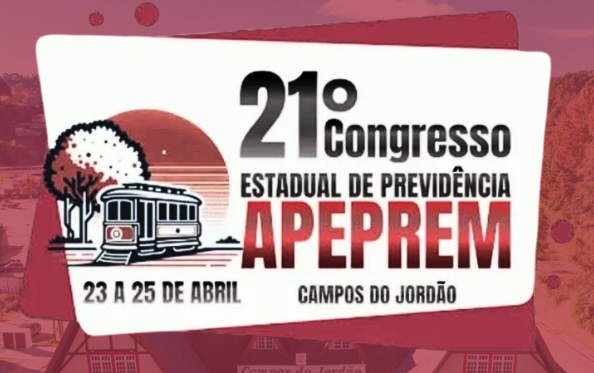

Especialistas discutem os principais pontos a serem observados nos cálculos previdenciários durante o 21º Congresso Estadual de Previdência da APEPREM, com foco em estratégias para otimização, conformidade com regulamentações e melhores práticas para gestão de fundos de pensão.

Em reportagem especial, o Jornal da Globo conheceu integrantes de uma família que contam o caminho que fizeram até a aposentadoria.

Uma das propostas para a Reforma da Previdência é mudar a idade mínima de 62 anos para os homens se aposentarem e 57 anos para as mulheres.

Especialista diz que não existe regra única para saber se é melhor antecipar a aposentadoria para fugir da reforma ou aguardar mais um pouco

Homem de 55 anos, com 35 de contribuição e renda mensal de R$ 3 mil se aposentaria com R$ 2.076; com mudanças, terá R$ 16 a menos por mês.

Após espera frustrada pelo Prev–Federação, Rio Grande do Sul, Bahia e Goiás aprovam a criação de fundos de pensão próprios.

Em meio às especulações sobre a reforma da Previdência, muita gente anda refazendo as contas e mudando os planos para a aposentadoria. Mas o assunto nem sempre é fácil: Como planejar e quando começar? Previdência privada ou investimento programado? Para tirar essas dúvidas conversamos com o consultor em previdência, Newton Conde.

As regras novas da Previdência vão obrigar os brasileiros a fazer mais contas antes de escolher a melhor opção para se aposentar. A grande maioria não recebe o teto estabelecido pelo INSS.

A "TV Folha" recebeu nesta terça-feira (23) o consultor atuarial especialista em Previdência Newton Conde e a advogada Vanessa Vidutto. Eles comentaram as novas regras para aposentadoria, aprovadas por meio de uma medida provisória, na semana passada.

Deixar de pagar a própria previdência social é uma realidade comum entre os pequenos empresários – e não acontece apenas por falta de dinheiro.

Programa da Superintendência de Seguros Privados (Susep) permite simular o valor da renda a ser recebida no futuro conforme o plano de previdência pesquisado.

Aumento na expectativa de vida produz efeitos na aposentadoria. O IBGE divulgou, nesta segunda-feira 02/12, números que interferem diretamente no cálculo das aposentadorias por tempo de serviço.

Ao colocar todo o seu exército na rua, as seguradoras tentam recuperar parte das perdas registradas no ano de 2013. As empresas diversificam canais para acelerar as vendas de planos nos dois últimos meses do ano. Considerado a melhor época para o mercado, o período costuma representar de 20% a 35% do total de captações anuais e estimula ações que vão da tradicional publicidade em rádio, TV, mídia impressa e internet a campanhas nos pontos de vendas, treinamento de consultores, estabelecimento de metas a gerentes, usos de mídias sociais, e-mail marketing, mensagens em celulares e promoção de eventos sociais e educacionais.